|

長宏人力集團 | www.champions.com.tw |

|

| |

|

|

|

長宏資訊中心 【2020-11-27】

|

|

|

|

|

|

Champion Manpower Services, 發行者:CMSonline

|

|

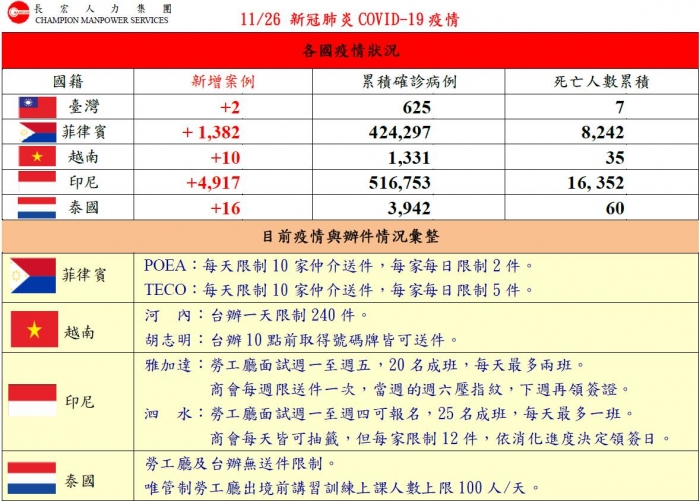

各國疫情現況

【2020/11/26 長宏人力】 .............................................〈TOP〉.............................................

|

|

移工行蹤不明 應於三日內以書面通報

就業服務法第56條規定,外國人有連續曠職三日失去聯繫或聘僱關係終止情事,雇主應於三日內書面通知當地主管機關、入出國及警察機關。另外,外國人如有遭受雇主不實通報,得進行申訴,經查證確有不實通報,勞動部將撤銷原廢聘及限令出國的處分。

勞工處指出,移工連續曠職達三日失去聯繫不知去向時,依規定須失去聯繫滿三日後的翌日起三日內書面資料通報,雇主如未依規定辦理,將處3萬元以上15萬元以下罰鍰。

有關通報日數的算法,勞工處進一步說明,有關「連續曠職三日失去聯繫」,是指移工於實際工作日連續曠職達三日且失去聯繫,因此當移工有上述情況時,雇主即應於移工第三日曠職日起的隔日起算三日內完成通報程序。若通報的第三日,即最後一天為星期日、國定假日或其他休息日者,則可順延一日。

勞工處並提醒,外國人因勞資爭議期間離開雇主處的三日內若已向1955勞工諮詢申訴專線、勞動部、地方主管機關備案的安置單位或該國駐臺代表處求助,且有通報或安置紀錄者,即非屬「失去聯繫」。雇主如謊報外籍移工行蹤不明,經查證屬實者,除涉嫌違反刑法使公務員登載不實外,也將依就服法處新臺幣30萬元至150萬元罰鍰。建議雇主或委託仲介在通報逃逸移工時,應先確實做好查證,避免觸法。

【2020/11/26 外勞通訊社 】 .............................................〈TOP〉.............................................

|

|

3.3萬名移工檢疫未支薪無違規可領補償

目前已有3.3萬餘名移工入境後接受居家檢疫或是集中檢疫,依據衛福部規定,在檢疫期間沒有違規且未支領薪水,將會補償每日1千元;勞動部強調,防疫補償金目的在於補償因受檢疫或隔離期間喪失人身自由,或因請假未領薪資的經濟損失,雇主或業者不能要求移工將防疫補償金用來支付居家或集中檢疫期間的費用。

發展署進一步說明,依「雇主聘僱外國人許可及管理辦法」規定,雇主申請聘僱移工應依外國人生活照顧服務計畫書規劃住宿地點與安排隔離措施等事項。移工入國後的生活照顧是雇主責任,故集中檢疫處所或檢疫旅館的住宿費用應由雇主負擔,倘雇主向移工收取,已涉違反未全額給付薪資的規定,經查證屬實,將依法處新臺幣6萬元以上30萬元以下罰鍰,並廢止招募及聘僱許可。

發展署提醒,移工檢疫14天的薪資給付由勞工及雇主協商,如協商約定不給付薪資,移工只要未違反隔離或檢疫相關規定及未支領薪資或其他性質相同補助,就可以申請防疫補償。此防疫補償是補償給移工非補償給雇主。

【2020/11/26 外勞通訊社】 ............................................〈TOP〉.............................................

|

|

企業設加班申請制度 仍需搭配異常管理

為管控人事成本,許多企業都設有加班申請制度。勞動局提醒,由於出勤紀錄內記載的勞工出勤時間,會被認定為工作時間,因此雇主除設置加班申請制度外,還需搭配異常管理制度,在發現勞工晚下班卻沒有申請加班時,一定要再去確認勞工是否是從事公務,以免被認定為未依法給加班費,可處罰鍰2萬元至100萬元。

勞動基準法中所要求的出勤紀錄,形式上並不拘泥在紙本打卡,包含門禁紀錄或是電子、線上紀錄均可。勞動局表示,雇主不能單憑勞工是否有申請加班,就認定勞工的加班事實,否則當勞工主張有加班但是雇主未給加班費時,勞動局會檢視勞工的出勤紀錄,並確認雇主是否有做好異常管理,如出勤紀錄顯示勞工確實有超出工作時間仍逗留工作場所,雇主又沒有異常管理的機制證明勞工沒有在工作,超時部分就會被直接認定為加班時間,應依法核算加班費。

勞動局長陳信瑜指出,今年施行的勞動事件法第38條將此原則的明文化,呼籲雇主留意,避免發生勞資爭議。

【2020/11/26 外勞通訊社】 .............................................〈TOP〉.............................................

|

|

疫情支出成本 可核實認列

因新冠疫情取得的政府補助可免稅,財政部近日發布解釋令,疫情相關補助的成本費用,也可核實認列,此外也將適用對象訂得更清楚,方便徵納雙方遵循。

舉例而言,受到新冠肺炎影響,企業取得政府1,000元補助(收入),結果實際上支出1,200元(成本)來購買口罩供員工使用,等於是「入不敷出」,過去會有企業擔心,若依據「收入成本配合原則」,是否在報稅時僅能扣除帳上1,000元補助額?

對此財政部發布解釋令告訴納稅人「免驚」,這些因應疫情支出的相關必要成本及費用,可以核實認列,以前述案例而言,1,200元費用可全數在報稅時核實認列。官員表示,不只是企業、機關團體,醫療機構如屬個人執行業務者,也同樣可將成本費用核實認列。

財部函釋指出,各主管機關辦法中,都已明訂補助對象其條件,在課稅上也以此為依據,適用免稅對象,也以法規中的補助對象為準。

【2020/11/27 經濟日報】 .............................................〈TOP〉.............................................

|

|

|

| |

長宏人力集團 | www.champions.com.tw |

|

|

|

版權屬長宏人力集團所有,未經確認授權,嚴禁轉貼節錄

|